Top départ. Tous les contribuables dont le patrimoine immobilier est supérieur à 1,3 million d’euros doivent remplir leur déclaration d’impôt sur la fortune immobilière (IFI) en même temps que leur déclaration de revenus. La date limite est fixée entre le 24 mai et le 8 juin, selon le département de résidence. Il reste donc un bon mois aux 140.000 foyers concernés pour se remonter les manches. Car contrairement à la déclaration de revenus, très largement préremplie par l’administration fiscale, l’IFI nécessite un vrai travail de fond de la part du contribuable.

Il doit évaluer lui-même son actif et son passif au 1er janvier 2022, calculer l’impôt à régler et compléter sa déclaration en ligne. Un exercice délicat: il faut trouver le juste milieu entre une évaluation serrée pour éviter de gonfler son actif imposable, donc l’impôt dû, et une sous-estimation manifeste pouvant mener au redressement. « Il ne faut pas hésiter à utiliser toutes les ressources à sa disposition pour évaluer ses biens, recommande Patrick Janel, le responsable de la gestion privée du cabinet de conseil Equance. Sites Internet d’annonces de ventes, base de données des notaires ou encore le site Patrim du service des impôts, permettant de consulter les ventes récentes proches de chez soi à partir de son numéro fiscal. »

Décotes et exonération

La résidence principale bénéficie d’un abattement de 30%: le contribuable n’inscrit donc que 70% de sa valeur dans sa déclaration. Les autres biens immobiliers (résidence secondaire, bien locatif, parking, entrepôt…) peuvent dans certains cas bénéficier d’une décote. « Il n’y a pas de règle précise pour l’immobilier de rapport, mais plutôt une pratique de place, précise Marion Calmette, directrice adjointe de l’ingénierie patrimoniale au sein de Société générale Private Banking. La jurisprudence a admis une décote car les biens loués ne sont pas aussi liquides que ceux qui sont vides. »

La décote, généralement comprise entre 10% et 15% de la valeur du bien, se justifie car le propriétaire ne pourrait probablement pas le vendre à sa valeur de marché, puis qu’il est occupé. Même raisonnement pour les propriétés détenues en indivision: une maison de famille appartenant à des frères et sœurs peut aussi légitimement faire l’objet d’une réduction.

Les propriétés immobilières professionnelles sont quant à elles exonérées d’IFI, tandis que les bois et forêts et les biens ruraux donnés à bail à long terme le sont à 75%. « La véritable difficulté consiste à évaluer la valeur représentative des actifs immobiliers détenus via une société, précise Marion Calmette.

Les parts de celle-ci peuvent être exclues ou exonérées d’IFI lorsqu’il s’agit d’un bien professionnel, mais les conditions à respecter sont nombreuses. » A l’inverse, la déclaration est simplissime pour les SCPI, ces placements collectifs investis en immobilier, puisque la société de gestion fournit directement au contribuable le montant à inscrire dans sa déclaration.

Passif et dons

Reste ensuite à évaluer le passif. « Seules les dettes correspondant à un actif soumis à l’IFI peuvent être admises en déduction, explique Sandrine Quilici, directrice de l’ingénierie patrimoniale chez Pictet Wealth Management. Prenons l’exemple des bois et forêts, exonérés à 75%: seuls 25% de la dette contractée pour les financer peuvent être déduits au passif. » Il faut aussi décompter les emprunts de la résidence principale, des biens locatifs et la taxe foncière des différentes propriétés détenues. « Attention aux dettes contractées au sein d’une société dans le seul but de minorer son actif, donc sa valorisation à l’IFI, ajoute Sandrine Quilici. Le législateur liste précisément les passifs considérés comme fictifs afin d’éviter les abus. »

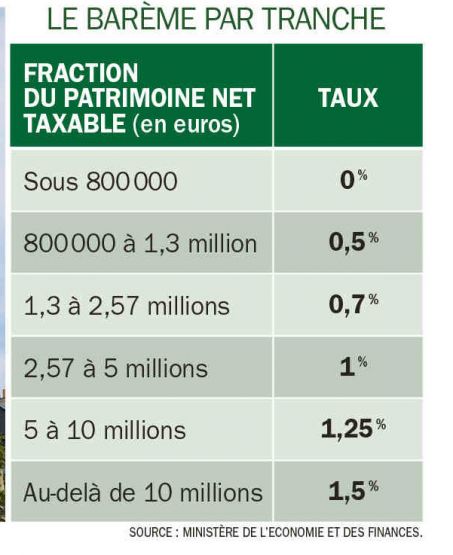

Et le travail du contribuable ne s’arrête pas au calcul de l’actif net imposable -l’actif minoré du passif. Il lui revient d’évaluer le montant d’IFI dû en appliquant le barème par tranche, à des taux allant jusqu’à 1,5%. Il recevra un avis d’imposition en août et devra régler le fisc avant le 15 septembre. Il est cependant possible de réaliser un don: ceux accordés aux fondations reconnues d’utilité publique ou à des établissements de recherche ou d’enseignement supérieur ouvrent droit à une réduction d’IFI à hauteur de 75% de leur montant, dans la limite d’un avantage fiscal de 50.000 euros. Il faut effectuer le don avant d’envoyer sa déclaration. En 2020, 18% des foyers assujettis ont choisi cette solution plutôt que de régler cet impôt.

Enfin, la somme totale de l’impôt sur les revenus 2021 d’un côté, incluant les prélèvements sociaux et l’éventuelle contribution exceptionnelle sur les hauts revenus, et de l’IFI 2022 de l’autre, ne doit pas dépasser 75% du total perçu par le contribuable en 2021. Dans le cas contraire, l’excédent vient s’imputer sur l’IFI.

Le cas pratique

Un couple propriétaire d’une résidence principale d’une valeur de 2,1 millions d’euros. Le crédit est remboursé. Après abattement de 30%, il est soumis à la tranche marginale à 0,70%. IFI: 3.647 euros.

Agnès Lambert

]

L’article Fiscalité: comment déclarer son IFI au plus juste est apparu en premier sur zimo news.